|

1. Employee Maintenance <<Answer

2. Zakat <<Answer

3. Transaction <<Answer

4. Admin <<Answer

5. For Form EA report, A) For part B1 – Jumlah saraan kasar <<Answer

6. For Form EA report, B) .For part B2 – Jumlah saraan kasar yang tertakluk kepada kaedah cukai pendapatan. <<Answer

7. For Form EA report, C) For part B3 – Jumlah cukai pendapatan yang patut dipotong di bawah kaedah cukai pendapatan <<Answer

8. For Form EA report, D) For part B4 – Jumlah cukai pendapatan yang dipotong di bawah kaedah cukai pendapatan dan diremit kepada LHDNM <<Answer

9. For part B5 – Jumlah potongan zakat yang diremit kepada pusat pungutan zakat <<Answer

10. For part B6 – Jumlah cukai pendapatan yang dipotong di bawah kaedah cukai pendapatan berkaitan skim pemberian saham kepada pekerja dan diremit kepada LHDNM. <<Answer

11. For zakat payment, it cannot be used for deduct last year bonus PCB which is paid in this year. <<Answer

12. FAQ for BORANG E

(PERTANYAAN AM) can find in: <<Answer http://www.hasil.org.my/melayu/pdf/FAQ_Borang_E_21122006.pdf

Answer to Question 1

1. Employee Maintenance

1. Employee Maintenance

a. The data for all fields that are coloured in red must be keyed in.

b. Service tab

* When the resigned date falled in the process date, the status of the employee cannot be state as "R" (Resigned) yet. It will change to 'R' after doing month end.

c. Payroll Tab

* EPF initial - a code use for indentify the employee for export the employee data to EPF department.

* NK No - a control number assigned for each employee by KWSP and needed to filled in the EPF Form A.

* EPF Table - if the employee didn't pay EPF, then the user must create a code in EPF code maintenance with an empty table eg Code "00" and choose this code in the employee maintenance.

* BNM Code - a 2 digit Bank Negara bank code assigned for each bank.

* FI id - routing code that represents each bank so that it can be identify

when the OCBC bank process the employee's data.

* Employer Pay PCB - if this option is "Y", that means the employer

will pay the PCB amount for that employee.

* Deduct PCB - if this option is "Y", that means the employee will

deduct PCB from his salary if he is taxable.

* PCB Table - if the option for Auto Change PCB table in admin setup

is "Y", then the system will based on the employee's marital status,

spouse working status, and total of children to select the PCB table

for the employee.

* WKD - if the bossetup WKD is 0 and the employee WKD is NOT 0, then the system will use this wkd to calculate the salary for the monthly employee. But in order to enter the WKD in employee maintenance, you need to go to Admin Setup to put Y for Allow enter WKD in employee maintenance.

* If the employee want to deduct zakat, the user the need to put Y for Deduct Zakat option in employee maintenance.

* Deduct PCB - if this option is "Y", that means the employee will

deduct PCB from his salary if he is taxable. <<Go Top

Answer to Question 2

1. If the employee want to deduct zakat, the user the need to put Y for Deduct Zakat option in employee maintenance.

2. Zakat does not used for deduct last year bonus PCB. It will be used to deduct the salary PCB first and then deduct the bonus PCB.

3. If the zakat is not enough to deduct the total PCB, the employee needs to deduct the remaining PCB from their salary.

<<Go Top

Answer to Question 3

1. Enter Edit Allowance/deduction details

* For enter the allowance/deduction in details and

* Use the update allowance/deduction details form to accumulate the allowance/deduction details by the allowance/deduction code, date and cycle and employee code. The accumulate amount will be stored in a field named totalad.

* When update the allowance/deduction details to the enter edit allowance/deduction transaction, the final amount updated will be based on the setting of the formula in the allowance/deduction code maintenance and the amount of totalad.

* For example in allowance formula in code maintenance:

* Let say totalad amount is 12.00

formula = Totalad * 0.5

* Means when process "update to enter edit allowance transaction", the value updated for this allowance code with the updated date is 6.00.. <<Go Top

Answer to Question 4

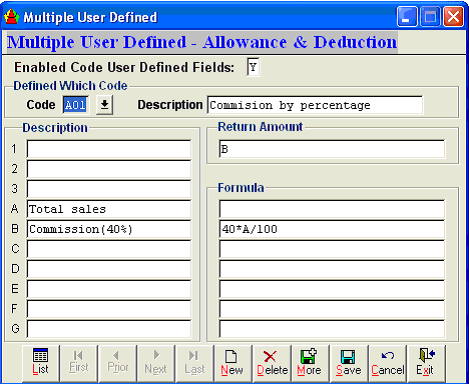

1. Multiple User Defined

* Allowance - can be accessed through Admin/Multiple User Defined/Allowance & Deduction Menu

* Can be used to key in more details of the allowance/deduction and more detail calculation based on the formula and key in amount. For example:

o If the user want calculate commission based on the total sales amount. Then from column A to G under description part, you can key in the title and on the right side, you can key in the formula. If you leave blank in the formula column just like the column A in the sample below, that means the user can key in the amount when the dialog box prompt out during enter edit transaction.

o In column formula B as shown below, the formula 40*A/100 means 40 times with the amount in column formula A divide by 100. So if the user key in 800 in A, then the amount in B will be calculated automatically as 320.

o In return amount, you need to key in the last column that produce the result eg B as shown below.

<<Go Top

Answer to Question 5

i.For this part, it is all employees’ gross salary that is declared in EA form but not including the benefits in kind (manfaat berupa barangan and manfaat nilai tempat kediaman).

ii.This amount is all the PCB gross pay mention in EA no matter the employee got PCB amount or not on the month itself.

iii.For the manfaat berupa barangan, it is things that are given to employee by employer to use for example like car and hostels and it is not in cash form.

iv.No matter there is last year bonus paid in this year, the last year bonus amount need to be included in here too.

v.No matter that month got PCB or not, must include as well.

vi.TCP38 amount ONLY shown in the form EA.

vii.This is same as the 1st column in Summary CP159 report.

** Untuk manfaat berupa barangan dan tempat kediaman, ianya tertakluk kepada cukai pendapatan tetapi tidak terlibat dalam pengiraan PCB – means it is not counted into the PCB base but will be shown in EA form to be declared. <<Go Top

Answer to Question 6

i.For this part, it is the employees’ gross salary that is declared in EA form not including the benefits in kind (manfaat berupa barangan and manfaat nilai tempat kediaman) and ONLY for those who able to be taxed.

ii.If a particular month which the employee got PCB amount but use the zakat to deduct PCB, the employee’s PCB gross pay also needed to include in here except for those who don’t have PCB amount at all or not “tertakluk kepada kaedah cukai pendapatan”.

iii.For the manfaat berupa barangan, it is things that are given to employee by employer to use for example like car and hostels and it is not in cash form.

iv.No matter there is last year bonus paid in this year, the last year bonus amount need to be included in here too. Same as other income which is paid in current year.

v.Sekiranya bulan tersebut tidak tertakluk kepada kaedah cukai pendapatan, tetapi membayar TCP38, jumlah saraan dalam bulan tersebut tidak dimasukkan. TCP38 amount ONLY shown in the form EA.

vi.HANYA saraan dalam tersebut yang dimasukkan sekirany ianya tertakluk kepada kaedah cukai pendapatan, tidak kira ianya kena ada PCB.

vii.This is same as the 2nd column in Summary CP159 report. And CP8D.

** Untuk manfaat berupa barangan dan tempat kediaman, ianya tertakluk kepada cukai pendapatan tetapi tidak terlibat dalam pengiraan PCB – means it is not counted into the PCB base but will be shown in EA form to be declared. <<Go Top

Answer to Question 7

i.This is the total PCB amount that is taxable on the salary, bonus and share but it has not yet deducted the zakat amount.

ii.For example, the PCB for salary = RM50, bonus PCB = RM40, share PCB = RM20, zakat = RM100, so the total tax PCB is RM50+RM40+RM20 = RM110

iii.The last year bonus PCB needs to be included in here too.

iv.TCP38 tidak dimasukkan dalam B3.

v.TCP38 amount ONLY shown in the form EA.

vi.This is same as the 3rd column in Summary CP159 report. <<Go Top

Answer to Question 8

i.For the B4, it is the PCB amount that is left after deduct the zakat amount.

ii.For example, zakat = RM100, PCB = RM110, then the B4 amount consume RM110 – RM100 = RM10

iii.This PCB amount is only calculated from PCB base that is not included the share PCB.

iv.The last year bonus PCB needs to be included in here too.

v.TCP38 tidak dimasukkan dalam B3.

vi.TCP38 amount ONLY shown in the form EA.

vii.This is same as the 4th column in Summary CP159 report. <<Go Top

Answer to Question 9

i.If the total zakat paid is more than the employee’s PCB amount, then the zakat for B5 is the total zakat paid no matter whether it is more than the employee’s PCB amount or not.

ii.For example, zakat = RM100, PCB = RM50, then the amount in B5 include RM100.

iii.For example, zakat = RM100, PCB = RM150, then the amount in B5 include only RM100. <<Go Top

Answer to Question 10

This is the share PCB amount, the share PCB amount is count like bonus method but it is count separately from the bonus and salary PCB. <<Go Top

Answer to Question 11

For zakat payment, it cannot be used for deduct last year bonus PCB which is paid in this year. <<Go Top

Answer to Question 12

S1: Syarikat saya baru memulakan perniagaan dan mempunyai beberapa

orang pekerja yang mana pendapatan mereka kurang daripada RM1000

sebulan. Perlukah saya mendaftarkan fail Majikan (“E”) untuk syarikat ini

di LHDN ?

J1: Ya. Syarikat tuan perlu mendaftarkan fail Majikan sekiranya mempunyai

pekerja. Pendaftaran fail Majikan tidak mengambilkira bilangan pekerja dan

jumlah pendapatan yang diperolehi oleh mereka. Seksyen 83 (1) hingga (5) Akta

Cukai Pendapatan 1967 telah menggariskan tanggungjawab-tanggungjawab

yang perlu dipatuhi oleh setiap Majikan.

S2: Bagaimana dan di mana saya boleh berurusan untuk mendaftarkan fail

Majikan ini?

J2: Tuan perlu hadir ke pejabat LHDN yang berhampiran dengan alamat syarikat

tuan dengan membawa bersama salinan fotostat dokumen-dokumen yang

dikeluarkan oleh Pejabat Pendaftaran Perniagaan ( Borang A , D ) atau (Borang

9, 13, 24, 49) daripada Suruhanjaya Syarikat Malaysia (SSM) serta mengisi

borang permohonan pendaftaran fail Majikan iaitu KL/R/368A.

S3: Bolehkah Borang permohonan Pendaftaran fail Majikan diperolehi dari

laman web LHDN ?

J3: Setakat ini Borang Permohonan Pendaftaran Fail Majikan masih belum

dimuatkan ke laman web LHDN. Oleh itu majikan adalah dinasihatkan untuk

mendapatkan borang tersebut dari Unit Khidmat Majikan, Cawangan LHDN yang

berhampiran.

S4: Syarikat saya telah mempunyai nombor fail Majikan.

Walau bagaimanapun, baru-baru ini saya telah menukar nama Syarikat.

Perlukah saya mendaftar nombor fail Majikan yang baru ?

J4: Tuan tidak perlu mendaftar fail Majikan yang baru jika status perniagaan tidak

berubah. Tuan hanya perlu mengemukakan salinan fotostat dokumen pertukaran

nama seperti Borang A, D atau Borang 13 yang dikeluarkan oleh Pejabat

Pendaftaran Perniagaan atau Suruhanjaya Syarikat Malaysia (SSM) sahaja

kepada LHDN.

S5: Adakah majikan masih perlu menghantar Borang Pemberitahuan

Pekerja Baru (CP 22) untuk memaklumkan berkenaan pekerja baru syarikat

mereka kepada LHDN?

J5: Setiap majikan yang mula menggaji individu yang boleh atau mungkin boleh

dikenakan cukai pendapatan hendaklah memberitahu berkenaan pekerja itu

dalam tempoh satu bulan dari tarikh permulaan pekerjaannya ( Seksyen 83 (2)

Akta Cukai Pendapatan 1967).

Majikan perlu mengambil tindakan memaklumkan kepada Cawangan LHDN

yang berdekatan tentang pekerja tersebut dengan menggunakan Borang CP22.

Antara maklumat pekerja baru yang perlu diberi ialah nama, nombor kad

pengenalan, alamat, nombor fail cukai pendapatan (jika ada), tarikh permulaan

pekerjaan dan jenis serta syarat-syarat penggajian.

S6: Perlukah majikan memberi notis Pemberitahuan Pemberhentian Kerja

(Borang CP 22A / CP 22B) kepada LHDN mengenai pekerjanya yang akan

berhenti kerja ?

J6: Mulai 1 Januari 1997, Seksyen 83 (3) Akta Cukai Pendapatan 1967 telah

dipinda di mana majikan tidak perlu memberi notis Pemberitahuan

Pemberhentian Kerja sekiranya pendapatan pekerja yang akan berhenti itu

adalah tertakluk kepada Potongan Cukai Berjadual ( PCB ) atau jika saraan

pekerja berkenaan adalah kurang daripada amaun pendapatan yang tertakluk

kepada Potongan Cukai Berjadual.

Majikan hanya perlu memberi notis Pemberitahuan Pemberhentian Kerja

sekiranya pemberhentian kerja itu adalah kerana :-

i. Pekerja akan bersara.

ii. Pekerja akan meninggalkan Malaysia ( dengan tujuan tidak akan kembali lagi )

iii. Pekerja tertakluk kepada skim potongan cukai berjadual, tetapi potongan tidak

dibuat oleh majikan.

Jika sekiranya majikan dikehendaki menahan wang pekerja (dalam 3 kategori

seperti di atas), majikan perlu mendapatkan Sijil Penyelesaian Cukai dari LHDN

dengan mengemukakan Borang CP22A / Borang CP22B sebelum melepaskan

wang yang ditahan.

S7: Apakah tindakan yang perlu diambil oleh majikan sekiranya ada

pekerja yang akan berhenti kerja dan meninggalkan Malaysia ?

J7: Majikan bertanggungjawab memberi notis tentang pekerja yang akan

meninggalkan Malaysia bagi tempoh tiga bulan atau lebih dengan melengkapkan

Borang Pemberitahuan oleh Majikan bagi pekerja yang hendak meninggalkan

Negara ini (CP 21) ke Cawangan LHDN di mana fail cukai pendapatan pekerja

berada supaya Sijil Penyelesaian Cukai dapat dikeluarkan.

Majikan juga dikehendaki menahan wang pekerja tersebut bagi tujuan

penyelesaian cukai. Notis Pemberitahuan ini mestilah dibuat dalam tempoh satu

bulan sebelum tarikh pekerja tersebut dijangka akan meninggalkan Malaysia.

[Seksyen 83 (4)].

Walau bagaimanapun, sekiranya pemergian pekerja tersebut adalah bagi

tempoh yang kerap dalam perjalanan penggajiannya, maka majikan tidak perlu

memberi notis tersebut.

S8: Adakah pekerja kontrak dan sambilan diambilkira sebagai bilangan

pekerja untuk dilaporkan di dalam Borang E ?

J8: Ya, pihak tuan perlu melaporkan kerana syarikat tuan adalah majikan bagi

pekerja tersebut dalam tahun berkenaan.

S9: Bolehkah syarikat baru yang belum mendaftar fail Majikan

menghantar Borang E ?

J9: Tidak boleh. Majikan perlu mendaftar fail majikan terlebih dahulu sebelum

menghantar Borang E untuk mengelakkan borang tersebut lambat diproses.

S10: Apakah tindakan yang perlu diambil sekiranya Syarikat tidak

beroperasi (Dormant) tetapi telah menerima Borang E ?

J10: Borang E yang diterima itu perlu dilengkapkan seperti biasa dan

ditandatangani. Maklumat di Bahagian A (Maklumat Bilangan Pekerja Bagi

Tahun Berakhir 31 Disember 2006) dan Bahagian B (Maklumat Mengenai

Potongan Cukai Dibawah Kaedah-Kaedah Cukai Pendapatan (Potongan

Daripada Saraan) 1994) perlu dicatatkan " 0 " kerana bagi tahun tersebut

tiada pekerja dan saraan dibuat.

Disamping itu, majikan juga perlu menghantar surat ke Cawangan di mana fail

Majikan berada untuk tindakan supaya Borang E tidak lagi dikeluarkan pada

masa akan datang sehinggalah syarikat tersebut beroperasi.

S11 : Adakah Potongan PCB boleh diselaraskan dengan potongan zakat?

J11 : Boleh. Walau bagaimanapun, potongan PCB perlu dikira terlebih dahulu. Di

mana seseorang pekerja membayar zakat secara potongan gaji, majikan boleh

mengurangkan bayaran PCB atau tidak perlu meremit langsung bayaran PCB

dengan menyelaraskannya dengan potongan zakat bulan berkenaan. Namun

begitu, sekiranya zakat dibayar bukan secara potongan gaji, pekerja berkenaan

perlu menghubungi Cawangan Pungutan yang berkenaan untuk penjelasan

lanjut.

Contoh 1:

Bayaran zakat - RM55

Potongan PCB - RM105

PCB yang dikenakan - (RM105 – RM55) = RM50

Contoh 2:

Bayaran zakat - RM140

Potongan PCB - RM110

PCB yang dikenakan - (RM110-RM140) = Tiada

* Lebihan zakat (RM 30) akan di bawa ke hadapan untuk bulan berikutnya

(dalam tahun yang sama)

Senario Bayaran Zakat

1) Bayaran zakat dibuat melalui potongan gaji

- Pengiraan adalah seperti contoh 1 dan 2

2) Bayaran zakat dibuat setahun sekali (sekaligus) iaitu:-

(a) Awal Tahun

- Jumlah zakat dibahagi 12. Pengiraan seperti contoh 1 dan 2

(b) Akhir Tahun

- i) Mohon bayaran balik

ii) Mohon pemberhentian PCB tahun hadapan

S12: Bagaimanakah pengiraan PCB untuk bayaran Bonus sekiranya

bayaran Bonus dibuat dua kali atau lebih dalam tempoh setahun?

J12: Pengiraan adalah menggunakan Formula Bonus. Tetapi pengiraan bulan

perlu dibahagikan mengikut tempoh bulan bonus diterima.

Contoh:

Bonus setengah tahun dibayar pada bulan Jun dan setengah lagi pada Disember

Tahun 200X. Oleh itu pengiraan Formula Bonus adalah seperti berikut:-

A)Tentukan PCB saraan semasa

B) 1/6 x Bonus Bersih + Saraan Bersih

C) PCB B - PCB A =xx

D) Jumlah C (xx) X 6 = xxx

E) Jumlah PCB D + Jumlah PCB A= xxxx

S13: Bagaimanakah cara pengiraan PCB bagi pekerja yang berhenti pada

31 Ogos 2005 dan bonus dibayar kepadanya secara pro-rata untuk tempoh

8 bulan sahaja ?

J13: Pengiraan adalah menggunakan Formula Bonus. Tetapi pengiraan bulan

perlu dibahagikan mengikut tempoh bulan bonus diterima.

S14: Di dalam Jadual PCB, pelepasan anak maksimum hanyalah seramai

10 orang. Bagaimana sekiranya bilangan anak melebihi daripada 10?

J14: Pihak majikan perlu menggunakan Formula PCB untuk mengambilkira

pelepasan anak. Sila rujuk Nota Penerangan Kaedah-Kaedah Cukai Pendapatan

(Potongan Daripada Saraan) (Pindaan) 1994 yang boleh didapati dari laman web

Hasil www.hasil.org.my untuk maklumat lanjut.

S15: Sebuah syarikat di Malaysia telah menggaji seorang warganegara

Indonesia untuk bertugas di Anak Syarikat di Indonesia. Pendapatan beliau

dibayar oleh Syarikat di Malaysia. Adakah potongan PCB perlu dilakukan

dan apakah prosedurnya ?

J15: Potongan Cukai Berjadual perlu dilakukan mengikut kadar 28% iaitu kadar

bukan pemastautin.

S16: Bagaimanakah potongan PCB dikira jika seorang pekerja mendapat

manfaat dari majikan dalam bentuk tambang percutian?

J16: Manfaat berupa tambang percutian tidak tertakluk kepada potongan PCB

tetapi dikenakan cukai di bawah Seksyen 13(1)(b). Layanan cukai berhubung

dengan tambang percutian ini boleh di rujuk dari Ketetapan Umum 1/2003.

S17: Saya mempunyai anak yang dilahirkan pada 18 March 1988 dan akan

berumur 18 tahun pada 18 March 2006. Adakah saya layak untuk pelepasan

bagi tujuan pengiraan PCB bagi bulan April 2006 hingga Disember 2006?

J17: Berpandukan Nota Penerangan Kaedah-Kaedah Cukai Pendapatan

(Potongan Daripada Saraan) 1994, tuan adalah tidak layak mendapat pelepasan

anak bagi bulan April 2006 hingga Disember 2006 memandangkan anak tuan

telah melebihi umur 18 tahun dan tidak mengikuti penggajian sepenuh masa di

universiti, kolej atau institusi pendidikan yang serupa bagi pendidikan tinggi atau

berkhidmat di bawah perjanjian atau indentur dengan tujuan untuk layak dalam

suatu perdagangan atau profesion. Untuk makluman tuan, pengiraan PCB

adalah berasaskan bulanan yang mana ianya hanya mengambilkira saraan dan

pelepasan bulan semasa sahaja.

S18: Saraan seorang pekerja pada setiap bulan tidak layak dikenakan PCB,

oleh itu Nombor Cukai Pendapatan pekerja tidak didaftar oleh pihak LHDN

walaupun majikan telah mengemukakan Borang CP22 semasa pekerja mula

melapor diri dengan pihak majikan. Tetapi disebabkan pemberian Bonus,

pekerja telah layak dikenakan PCB pada bulan tersebut. Adakah majikan

perlu memotong PCB daripada saraan pekerja serta meremitkan bayaran

tersebut walaupun pekerja tidak mempunyai nombor rujukan cukai

pendapatan?

J18: Majikan perlu memotong dan meremitkan bayaran PCB pekerja tersebut

kepada pihak LHDN. Setelah bayaran diterima, pihak LHDN akan mengambil

tindakan berikut:-

I) bagi pekerja tempatan, nombor rujukan cukai pendapatan pekerja tersebut

akan didaftarkan jika maklumat seperti no. Kad pengenalan (lama dan baru) dan

nama diberikan dengan lengkap. Setelah pendaftaran fail dibuat, pihak LHDN

akan mengeluarkan surat pemberitahuan pendaftaran fail pekerja tersebut

kepada majikan. Jika terdapat sebarang maklumat yang tidak tepat di dalam

surat tersebut, pekerja tersebut perlulah memaklumkan kepada Cawangan

LHDN di mana fail tersebut berada untuk tujuan kemaskini.

II) bagi pekerja asing, sebelum pendaftaran dibuat, pihak LHDN akan

mengeluarkan surat pengesahan (ISB 12) kepada majikan untuk mendapatkan

butiran lengkap pekerja asing tersebut untuk membolehkan pendaftaran fail

dibuat. Surat pemakluman pendaftaran fail akan dikeluarkan kepada majikan

untuk membolehkan majikan menggunakan nombor rujukan cukai pendapatan

yang betul pada masa akan datang.

Bagi mempercepat dan mempermudahkan proses pendaftaran fail pekerja ini,

majikan adalah dinasihatkan untuk mengepilkan bersama Borang CP 22 atau

Borang Pendaftaran Fail Cukai Pendapatan (In-Lieu CP 39) dengan Borang

Penyata Potongan Cukai oleh Majikan (CP 39) semasa membuat bayaran PCB.

S19: Bilakah tarikh akhir pengemukaan bayaran PCB perlu dibuat?

J19: Bayaran PCB mestilah dikemukakan kepada LHDN selewat-lewatnya pada

atau sebelum 10 hb bulan berikutnya.

S20 : Sekiranya arahan potongan gaji (Borang CP 38) dikeluarkan kepada

majikan untuk pekerjanya, adakah majikan masih perlu membuat potongan

cukai di bawah skim PCB untuk pekerja berkenaan?

J20 : Ya. Arahan potongan gaji (Borang CP 38) yang dikeluarkan kepada

majikan adalah bertujuan untuk menyelesaikan cukai yang masih tertunggak di

akaun cukai pendapatan pekerja berkenaan manakala PCB pula adalah untuk

pendapatan semasa pekerja tersebut.

S21 : Bayaran PCB yang berlebihan telah dibuat kepada seseorang pekerja

untuk sesuatu bulan. Adakah bayaran balik lebihan PCB tersebut akan

dibuat kepada pihak majikan?

J21 : Tidak. Potongan PCB bulanan yang berlebihan hanya akan dibuat

pembayaran balik sekiranya ada permohonan daripada pekerja berkenaan dan

hanya akan dibayar kepada pekerja tersebut bukan kepada pihak majikan.

S22 : Pemotongan jumlah yang berlebihan daripada jadual PCB telah

dikesan. Bolehkan pindaan PCB dibuat melalui potongan bagi bulan yang

berikutnya?

J22 : Pindaan PCB boleh dibuat dengan syarat surat penjelasan dikepilkan

bersama-sama potongan pindaan yang dikemukakan. Pindaan PCB tidak

dibenarkan bagi tahun yang berbeza.

Contoh;

Kesilapan potongan PCB yang dibuat dalam bulan Disember 2005 tidak boleh

dibuat pindaan dalam bulan Januari 2006.

S23: Jika seseorang pekerja diberhentikan atau berhenti bekerja, adakah

potongan PCB perlu dibuat?

J23: Ya. Selain daripada mematuhi skim potongan cukai bulanan, majikan juga

perlu mematuhi perkara-perkara berikut sekiranya pekerja tiada potongan PCB

dibuat setiap bulan dan gaji atau saraan bulanan layak dikenakan cukai.

Perkara-perkara yang perlu diambil tindakan ialah:-

(i) Semua wang saraan terakhir pekerja hendaklah ditahan.

(ii) Pemberitahuan mengenai pemberhentian pekerja melalui borang CP 22A

(Borang CP 22 B untuk pekerja di sektor awam) hendaklah dikemukakan dengan

segera ke Cawangan Penaksiran LHDN yang berkenaan.

(iii) Jumlah sebenar cukai yang kena dibayar (sekiranya ada) hendaklah

dikemukakan ke LHDN dengan segera yang kemudiannya akan mengeluarkan

Surat Penyelesaian Cukai kepada pekerja berkenaan.

S24: Seseorang pekerja mempunyai pendapatan lebih daripada satu

majikan. Bagaimanakah potongan cukai pekerja tersebut dikira?

J24: Setiap majikan hanya perlu memotong cukai mengikut jumlah saraan yang

dibayar oleh mereka sahaja. Majikan yang lain adalah bertanggungjawab untuk

membuat potongan cukai di atas saraan yang dibayar oleh mereka.

S25: Adakah majikan masih perlu memotong PCB sekiranya pekerja

mempunyai potongan ansuran CP500 setiap bulan?

J25: Ya. PCB adalah potongan daripada penggajian manakala Ansuran CP500

adalah bayaran ansuran untuk pendapatan selain daripada penggajian.

S26: Sebuah syarikat mengamalkan pemberian insentif (seperti ‘Project

Award’, ‘Performance Incentive’ dan lain-lain) yang mana pemberian

tersebut adalah berdasarkan tahap pencapaian pekerja dan ini mungkin

berlaku agak kerap dan tidak tentu. Bagaimanakah cara pengiraan PCB

untuk kes-kes seperti di atas?

J26: ‘Formula Bonus’ digunakan, tanpa mengambilkira berapa kali pemberian

insentif itu dibayar dalam satu tahun kerana pemberian ini merupakan satu

tambahan pendapatan kepada saraan biasa.

S27: Adakah potongan SOCSO dibenarkan dalam mengira potongan PCB?

J27: Tidak, kerana SOCSO merupakan potongan yang tidak dibenarkan di

dalam Akta Cukai Pendapatan 1967.

S28: Adakah majikan dibenarkan mengemukakan bayaran menggunakan

dua keping cek untuk satu bulan potongan?

J28: Tidak boleh. Bayaran hanya boleh dibuat menggunakan satu cek untuk

satu bulan potongan tetapi jika satu cek untuk banyak bulan, pihak LHDN boleh

menerima bayaran tersebut.

S29: Apakah tindakan yang perlu di ambil sekiranya majikan telah

melakukan kesilapan dengan menulis di Borang CP 39 bayaran Bonus

2006, sedangkan bayaran itu adalah untuk Bonus 2005 dan dibayar dalam

tahun 2006?

J29: Terdapat 2 cara tindakan boleh diambil iaitu:-

1) Sekiranya bayaran belum dikreditkan ke lejar pekerja:

a) Kesemua amaun di Borang CP39 tersebut adalah bagi PCB Bonus

2005 yang dibayar pada 2006.

-Pindahan kredit ke bulan 12/2005 akan dilakukan di lejar

majikan. Oleh yang demikian bayaran akan dikreditkan ke lejar

pekerja sebagai bayaran 2005.

-Surat makluman pindahan kredit akan diberikan kepada

majikan kerana LHDN tidak akan mengeluarkan resit baru atas

pindahan kredit ini. Maka majikan akan menganggap bayaran

tersebut sebagai bayaran tahun 2005.

b) Sebahagian amaun di Borang CP39 tersebut adalah bagi PCB Bonus

2005 yang dibayar pada 2006 dan sebahagian amaun pula adalah untuk

bayaran PCB gaji Februari 2006.

-Hanya sebahagian amaun PCB sahaja yang akan dipindahkan

ke bulan 12/2005 dalam lejar majikan. Oleh yang demikian,

sebahagian bayaran tersebut akan dikreditkan ke lejar pekerja

sebagai bayaran 2005 dan sebahagian lagi sebagai bayaran

PCB Febriari 2006.

-Surat makluman pindahan kredit akan diberikan kepada

majikan kerana LHDN tidak akan mengeluarkan resit baru atas

pindahan kredit ini. Maka majikan akan menganggap

sebahagian bayaran tersebut sebagai bayaran tahun 2005.

Bagi kes majikan yang membuat bayaran menggunakan media

elektronik, majikan dikehendaki memberikan 2 data yang

berasingan iaitu data untuk bayaran PCB Bonus 2005 yang

dibayar pada 2006 dan data untuk bayaran PCB gaji Februari

2006.

2) Sekiranya bayaran telah dikreditkan ke lejar pekerja.

-Unit PCB akan mengeluarkan surat menganggap bayaran itu sebagai

bayaran Bonus 2005 kepada majikan.

* Majikan adalah dinasihatkan untuk memaklumkan kesilapan pengisian Borang

ini kepada LHDN untuk tindakan selanjutnya.

PERTANYAAN PENGISIAN BORANG E

BUTIR-BUTIR MAJIKAN

S1: Apakah yang dimaksudkan dengan nama majikan, samada nama tuan

punya perniagaan atau nama perniagaan yang telah didaftarkan di Pejabat

Pendaftaran Perniagaan / Suruhanjaya Syarikat Malaysia ( SSM ) ?

J1: Nama yang dimaksudkan itu ialah nama yang didaftarkan oleh Pejabat

Pendaftaran Perniagaan / Suruhanjaya Syarikat Malaysia (SSM).

Contoh :-

Nama tuan punya perniagaan : Ali bin Ahmad.

Nama yang didaftarkan oleh Pejabat Pendaftaran Perniagaan: Ali Enterprise.

Nama majikan yang perlu diisi dalam Borang E : ALI ENTERPRISE.

S2: Perlukah saya memasukkan tanda " - " semasa mengisi kotak

nombor rujukan E?

J2: Tidak perlu.

Contoh pengisian kotak seperti berikut :- No. E : 1234567-08

E 0 1 2 3 4 5 6 7 0 8

S3 a: Di manakah boleh didapati maklumat Kod Status bagi majikan?

J3 a: Maklumat kod status majikan boleh dirujuk di dalam Nota Penerangan

Borang E 2005 ( muka surat 1 ).

S3 b: Apakah yang dimaksudkan dengan “berkomputer“ dalam Kod Status

Majikan ?

J3 b: Berkomputer bermaksud Borang EA / EC yang digunakan oleh majikan

adalah cetakan berkomputer sendiri dan bukan daripada borang yang disediakan

oleh LHDN. Kebiasaannya digunakan oleh syarikat yang mempunyai sistem

’payroll’ dan bilangan pekerjanya adalah ramai.

S4: Bagaimanakah nombor rujukan cukai diisi dalam Borang E 2006 bagi

Perniagaan Milik Tunggal ?

J4: Contoh pengisian nombor rujukan cukai pendapatan bagi OG 268902-04(0)

ialah seperti berikut:

S5: No. K/P ( Baru / Lama ) dan No. Passport siapakah yang perlu diisikan

di ruangan 5, 6 dan 7 di dalam Borang E 2006 ?

J5: No. K/P ( Baru / Lama ) dan No. Pasport hanya perlu diisi oleh Ahli Kongsi

Utama atau Pemilik Perniagaan Tunggal sahaja.

Bagi kes Syarikat, Koperasi, Persatuan / Pertubuhan, ruangan ini tidak perlu di

isi.

S6: Kenapa nombor Pendaftaran Perniagaan yang didaftarkan oleh Pejabat

Pendaftaran Perniagaan atau Suruhanjaya Syarikat Malaysia (SSM) perlu

diisi di dalam Borang E?

J6: Ianya diperlukan untuk tujuan semakan.

O 2 0 2 6 8 9 0 2 0 4 0

BAHAGIAN A : MAKLUMAT BILANGAN PEKERJA BAGI TAHUN BERAKHIR

31 DISEMBER 2006.

S1: Apakah yang dimaksudkan dengan Bilangan pekerja di ruangan A1,

adakah bilangan pekerja yang bekerja sepanjang tahun 2006 atau jumlah

pekerja yang masih bekerja pada 31 Disember 2006?

J1: Bilangan pekerja yang perlu diisi di ruangan A1 ialah jumlah semua pekerja

yang masih bekerja pada 31 Disember 2006.

S2: Bagaimanakah cara mengira bilangan pekerja yang terlibat dengan

PCB di ruangan A2 ?

J2: Pengiraan adalah berdasarkan contoh berikut:

Contoh : Kes 1 (Jumlah pekerja 10 orang)

Pekerja Layak PCB

Potongan PCB Pilih Potongan Zakat

10 orang

8 orang 2 orang

Bilangan pekerja terlibat dengan PCB di A2 ialah 10 orang.

Contoh : Kes 2 (Jumlah pekerja 15 orang)

Pekerja Layak PCB

Potongan PCB Pilih Potongan Zakat

10 orang

8 orang 2 orang

Pekerja Tidak Layak PCB

Potongan PCB Pilih Potongan Zakat

(sukarela)

5 orang

Tiada 5 orang

Bilangan pekerja terlibat dengan PCB di A2 ialah 10 orang.

S3: Apakah yang dimaksudkan dengan pekerja baru di A3 ?

J3: Bilangan pekerja baru yang dimaksudkan ialah jumlah bilangan pekerja yang

mula bekerja dari tempoh 1 Januari 2006 hingga 31 Disember 2006.

S4: Dari tempoh manakah perlu diambilkira jumlah bilangan pekerja yang

berhenti di ruangan A4 ?

J4: Tempoh yang perlu diambilkira bagi menentukan bilangan pekerja yang

berhenti ialah dari 1 Januari 2006 sehingga 31 Disember 2006.

BAHAGIAN B : MAKLUMAT MENGENAI POTONGAN CUKAI DI BAWAH

KAEDAH CUKAI PENDAPATAN ( POTONGAN DARIPADA SARAAN )

( PINDAAN ) 1994

S1: Apakah yang dimaksudkan dengan jumlah saraan kasar di B1?

J1: Jumlah saraan kasar yang dibayar kepada semua pekerja bagi tempoh

1 Januari 2006 sehingga 31 Disember 2006 ( tidak termasuk nilai manfaat

berupa barangan dan nilai tempat kediaman ).

S2: Adakah jumlah saraan kasar yang tertakluk kepada Kaedah-Kaedah

Cukai Pendapatan (Potongan daripada Saraan ) 1994 yang perlu diisi di

ruangan B2 ialah jumlah keseluruhan saraan pekerja yang layak PCB

sehingga 31 Disember 2006 ?

J2: Ya, ruangan B2 perlulah diisikan dengan jumlah saraan bagi semua pekerja

yang layak PCB.

S3: Bagaimanakah pengiraan jumlah cukai pendapatan yang patut

dipotong daripada semua pekerja yang layak PCB di ruangan B3?

J3: Ruangan B3 dikira dengan mencampurkan ruangan B4, B5 dan B6.

S4: Adakah jumlah potongan di B3 sama dengan B4 dalam Borang E

2006?

J4: Jika pekerja yang layak PCB tidak membuat potongan zakat, maka ruangan

B3 akan sama dengan ruangan B4 kerana tiada tolakan bayaran zakat.

S5: Bolehkah diambil kira potongan zakat bagi pekerja yang tidak layak

potongan PCB dijumlahkan bersama dengan pekerja yang layak PCB di

ruangan B5 ?

J5: Tidak boleh . Jumlah potongan zakat di B5 hanya bagi pekerja yang layak

PCB sahaja.

S6: Adakah bayaran zakat yang dibayar sendiri oleh pekerja boleh

dimasukkan di ruangan B5 dalam Borang E 2006 ?

J6: Zakat yang dibayar sendiri tidak boleh diambil kira kerana ruangan B5 itu

adalah bagi pekerja yang layak potongan PCB dan zakat dibayar melalui

potongan gaji oleh majikan sahaja.

S7: Adakah jumlah potongan cukai pendapatan berkaitan Skim Pemberian

Saham kepada pekerja perlu dilaporkan bersama di dalam Borang E 2006

ini ?

J7: Ya. Majikan perlu melaporkan jumlah potongan tersebut di ruangan B6

kerana ia juga tertakluk di bawah Kaedah-Kaedah Cukai Pendapatan ( potongan

daripada saraan ) 1994.

BAHAGIAN C : MAKLUMAT PEKERJA YANG BERHENTI KERJA UNTUK

MENINGGALKAN MALAYSIA

S1: Sekiranya ada pekerja yang telah berhenti kerja dan meninggalkan

Malaysia dalam tahun 2006, apakah kod yang patut diisi di dalam kotak

soalan C1 ?

J1: Sila Isikan

S2: Adakah maklumat di C1 berkaitan dengan soalan C2?

J2: Ya, jika ruangan C1 disikan dengan " 1 " maka ruangan C2 perlu diisikan

" 1 " atau " 2 " , mana yang berkenaan.

BAHAGIAN D : MAKLUMAT MAJIKAN

S1: Alamat surat menyurat majikan telah bertukar ke alamat baru,

bolehkah ianya dikemaskini dalam Borang E 2006 ?

J1: Ya. Majikan boleh mengemaskini alamatnya yang terkini dalam Borang E

2006 di ruangan D1.

S2: Perlukah nombor telefon majikan dimaklumkan di dalam Borang E

2006 ini ?

J2: Ya. Ia adalah wajib diisi.

BAHAGIAN E : AKUAN

S1: Siapakah yang layak membuat akuan dan menandatangani Borang E

2006 ini ?

J1: Orang yang layak adalah mereka yang mempunyai kuasa atau yang

diberikan kuasa menguruskan perjalanan perniagaan berkenaan seperti

Pengarah, Pengurus, Akauntan Syarikat dan lain-lain. <<Go Top

|